首页 > 行业资讯

[行业新闻] 涨疯了!全球巨头突然减产50%,铜铝锌集体暴涨,"危机"正在逼近?多家巨头率先提价,影响有多大?

P:2021-10-19 13:56:18

1

涨疯了!全球巨头突然减产50%,铜铝锌集体暴涨,"危机"正在逼近?多家巨头率先提价,影响有多大? 原创 巫乐定 券商中国

全球涨价潮,似乎愈演愈烈。

一则减产消息,再度引爆了全球工业金属价格。近日,全球最大的锌冶炼企业Nyrstar宣布欧洲炼厂最多减产50%,刺激全球锌价格飙涨,伦敦期锌价格周涨幅超20%,直接创出史上最大单周涨幅的纪录,并刷新2007年以来的十四年最高。

铜、铝的价格也开启了暴涨模式。周五夜盘,沪铝指数一度大涨1.5%,盘中创出历史新高,今年1月至今,沪铝指数累计涨幅已高达66%;伦敦铜的涨幅更为凶猛,上周累计涨幅超9%,价格再度站上10000美元/吨大关。高盛表示,铜是当下最被低估的商品,市场忽略了库存减少这一重要因素,铜价大概率将继续上涨。

当前,全球市场的上游大宗商品价格的集体暴涨,正在向下游消费品传导,正在加剧投资者对通货膨胀的担忧。国际货币基金组织呼吁,包括美联储在内的发达经济体央行,要准备好随时收紧货币政策。

全球巨头减产50%,引爆锌价

大宗商品的价格暴涨潮,仍在继续。

近日,全球最大的锌冶炼企业之一、总部位于比利时的Nyrstar宣布欧洲炼厂最多减产50%,直接引爆了全球锌价格,一举突破了2018年的高点,并刷新2007年以来的十四年最高。

上周五夜盘,沪锌再度暴涨,开盘直接高开7%,并迅速冲上涨停板,最终收涨7.01%,报27517.47元/吨,连续斩获了7连阳。另外,国外伦敦LME期锌亦连续暴涨,周五美股盘初一度大涨12%至3944美元/吨,刷新2007年5月以来最高,本周累计涨幅超20%,直接创出史上最大单周涨幅的纪录。

锌是一种银白色略带淡蓝色金属,化学性质活泼,当温度达到225℃后,锌剧烈氧化,锌被广泛用于钢铁、冶金、机械、电气、化工、轻工、军事和医药等领域。

很显然,这一轮锌价飙涨最直接的导火索来自于供给端的减产,全球最重要锌生产商Nyrstar在欧洲的3个锌冶炼厂将最高减产50%。据花旗估计,在减产之前,全球锌市场预计将大致平衡,但Nyrstar的减产就可能减少每年约2.5%的锌供应量。

据机构数据显示,2020年欧洲精炼锌产量241万吨,除Nyrstar外,嘉能可的锌产量为80万吨、泰克为30万吨、Boliden约50万吨的冶炼产能,但是全球能源价格飙涨,导致冶炼成本迅速上升,冶炼企业的利润受到威胁。机构预测,若能源价格四季度维持高位,其他大厂后续或仍有减产的可能,锌价有望持续上涨。

在国内,锌也面临着减产的局面。据大有期货分析,湖南、云南、广西等地区的锌冶炼行业存在缩减产量的问题,限产幅度在20%-40%,根据国家统计局统计,湖南、云南和广西三省的锌产量占全国总产量的42%左右。

另外,全球锌库存低也是支撑价格飙涨的重要因素。据路透社统计,LME注册仓库的锌总库存减少1475 吨至18.96万吨,为1月以来最低。LME现货锌因此较三个月期锌溢价了每吨42美元,创2019年11月来的近两年最高,现货快速升水的原因便是市场担心供应紧张。

2020年全球锌进口国家中,中国的进口量最大,年进口达290万吨,占总需求的40%,如果锌价持续飙涨,对中国国内的价格体系影响较大。

机构人士预测,受电力、能源危机的影响,供给侧减产再迭加库存偏低,以铜、锌、铝为首的工业金属价格将继续保持在高位。

值得警惕的是,工业金属价格历来与通胀密切相关,一旦铜、锌、铝等重要金属价格持续飙升,将进一步加剧全球通胀水平,通货膨胀或将至少持续到今年整个北半球冬季和2022年初。

铝、铜的价格,也压不住了

重要工业金属中,除了锌以外,铜、铝的价格也开启了暴涨模式。

上周五夜盘,沪铝指数再度走高,盘中一度大涨1.5%,突破了2006年的高点,盘中创出历史新高,最高报价达24719.34元/吨。拉长周期来看,今年1月至今,沪铝指数累计涨幅已高达66%。

铝价飙涨的背后,依然是受能源危机的影响,产量持续缩减。冶炼铝一直都是耗电大户,每吨铝的生产大约需要14兆瓦时的电力,电力和天然气的价格飙涨,导致铝冶炼商的成本迅速飙升。例如,目前德国一家冶炼厂需要为生产一吨金属所需的能源支付约4000美元,远超目前的铝价格。

尽管铝价飙涨,但电力成本更大幅度的上涨打压了冶炼厂增产的信心,使得铝的供应并不能迅速释放。

基于这套逻辑,市场资金正在疯狂押注铝价飙涨,彭博社援引期权市场交易员称,最近几周,投资者一直在买入执行价高达每吨4000美元的铝看涨期权,这实际上是押注铝价可能大幅超越目前水平,达到历史新高。

同样的戏码,正在铜市场上演。

横盘三个月后,沪铜期货指数再度崛起,斩获3连阳。上周五夜盘收盘,沪铜指数再涨1.72%,报75020.98元/吨,正在逼近前期高点。

伦敦铜的涨幅更为凶猛,上周累计涨幅达到9.45%,创下5年以来最大单周涨幅,价格再度站上了10000美元/吨的大关。而在此前,高盛在报告中指出,铜是当下最被低估的商品,市场忽略了库存减少这一重要因素,铜价大概率将继续上涨。

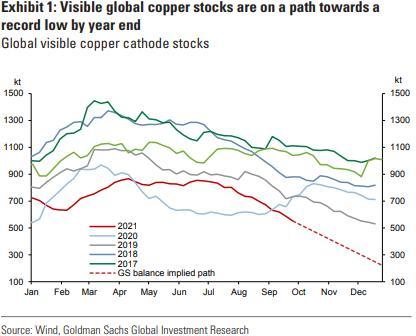

目前,现货市场铜库存量正在快速下降,过去4个月减少了近40%。全球铜库存可能在年底达到历史低点,若铜价继续保持当前价格,预计2022年第二季度铜库存将耗尽。库存下降的同时,加之期货合约交割的需要,铜供给进一步减少,最终会使铜价上涨。

同时,海通国际发布研究报告称,截至10月8日,上期所阴极铜库存总计录得50062吨,较5月14日的高点229179吨下降78.2%。按照2020年中国精炼铜消费量1423万吨计算,该库存仅相当于国内不到2日的精炼铜用量,显示国内显性库存已经处于十分紧张的局面。

随着全球库存减少,伦铜的现货溢价达到了近十年来最高水平。对于全球最大的铜交易商托克集团(Trafigura Group)而言,由于全球库存越来越低,该集团对铜价前景的信心仍不减,尽管能源危机冲击制造商的风险越来越大,但到目前为止,随着能源密集型冶炼厂数量减少,铜供应受到的影响更大。

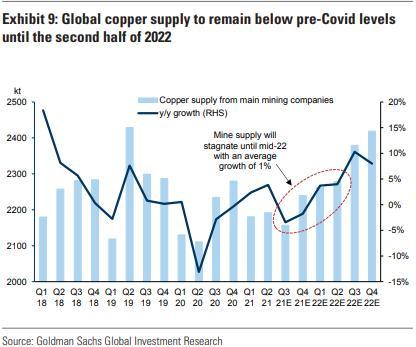

高盛指出,全球电力短缺加剧了铜资源短缺,煤炭供应和铜库存的急剧下降之间存在很强的正相关关系。能源消费数据显示,冶炼行业受到的冲击远比下游制造业受到的影响更为严重(自电力问题开始以来,能源需求同比下降1%)。简单地说,电力问题造成的铜供应减少量比其下游需求量更多。

另外,铜矿的开采进入多季度停滞阶段,高盛指出,自去年第三季度,铜矿开采量趋于平稳,在去年12月份达到峰值。今年以来,开采量连续小幅下降。高盛预计,今年下半年全球矿产供应增长将放缓,直到2022年下半年才会有所回升。

随着铜库存迅速紧缩,全球铜库存可能在年底达到历史最低水平,高盛将今年年底铜价的预期上调至10500美元/吨。

通胀危机,正在逼近?

铜、铝、锌作为最重要的工业金属,价格以突破性的速度飙升,正在给下游制造商带来压力。周三,CRB BLS美国原材料工业品现货指数飙升至历史新高,反映了皮革、牛油和金属废料等原材料价格也在飙升。

一系列涨价潮,正在加剧投资者对通货膨胀的担忧。

花旗最新披露的全球通胀意外指数已飙升至自1999年有记录以来最高水平,该指数衡量的是通胀数据相对于市场预期的意外,正值表明当前通胀高于预期,现如今这一指标已经“爆表”,通胀的潜在风险不容忽视。

当前,上游大宗商品价格的集体暴涨,正在向下游消费品传导。

近日,美国零售巨头好市多(Costco)宣布,由于成本压力增大、原材料短缺,好市多所售商品的价格涨幅可能在3.5%至4.5%之间,部分商品涨幅可能超过10%,同时对瓶装水、卫生纸等日用品实施限购措施;

据外媒最新消息,两大消费品巨头―百事可乐、李维斯一致表示,计划在第三季度财报电话会议上宣布,提高价格以抵消更高的投入通胀。

而据美国劳动统计局的最新数据显示,美国9月CPI年率升至5.4%,再度超出市场预期的5.3%,触及2008年以来的高点。

面对上述局面,高盛再次上调了美国2021年底的通胀预期,预计核心PCE将达到4.25%,大幅高于上月的预期3.8%。混乱的供应链、飙升的能源价格,以及总对服务的需求减少,高盛预计会将整体PCE推高至5.0%以上。

另外,国内消费品企业,也正在酝酿涨价。10月12日,海天味业宣布,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为 3%-7%不等。另外,东鹏控股、帝欧家居、龙佰集团等A股上市公司也相继发布了涨价公告。

在大宗商品、消费品的涨价背景下,全球通胀率仍面临着上行压力,这也对各国货币政策提出了严峻考验。国际货币基金组织对通胀风险发出严厉警告,认为全球经济正在进入通胀风险阶段。国际货币基金组织还特别点名美联储,呼吁包括美联储在内的发达经济体央行,要准备好随时收紧货币政策。

责编:战术恒

coil-loaded line - 加感线 (0) 投诉

2