ЪзвГ > ЯпРТзЈвЕЛАЬт

[ЯпРТааЧщ] 2018ФъжаЙњЕчЯпЕчРТаавЕЯжНзЖЮЗЂеЙИХПіМАаавЕЗЂеЙЧїЪЦЗжЮі

P:2018-11-16 13:53:07

1

жаЙњЕчЯпЕчРТаавЕЃЌЪЧЪРНчЩЯЩњВњСПзюДѓЕФЙњМвЃЌЕЋбЯжиЖргрЕФШнСПЃЌДѓЖрЪЧЕЭЖЫВњЦЗЃЌжЦдьаавЕЕФМЏжаЖШГЄЖЬГЃЕЭЕФЃЌЪаГЁвЛжБДІгквЛИіЛьеНЕФзДПіЃЌКСВЛПфДѓЕиЫЕЃЌПЩвджиЮТЃЌгЕЖТЁАИюКэЪНЁАЕФОКељЮоДІВЛдкЃЌЖјВЛЪЧвЛИіЦѓвЕПЩвдБЛЪгЮЊеце§ЕФжИЕМепЕФЪаГЁЗнЖюЃЌРћШѓЃЌЦЗХЦгАЯьСІКЭЙњМЪОКељСІЖјбдЃЌетЪЧвЛИіВЛељЕФЯжЪЕЁЃЯТУцОЭгЩЯпРТеаЦИЭјаЁБрећРэЕФЙигк2018ФъжаЙњЕчЯпЕчРТаавЕЯжНзЖЮЗЂеЙИХПіМАаавЕЗЂеЙЧїЪЦЗжЮіЃЌЛЖгдФЖСЃЁ

ЫцзХжаЙњОМУГжајПьЫйЕФдіГЄЃЌЮЊЯпРТВњЦЗЬсЙЉСЫОоДѓЕФЪаГЁПеМфЃЌжаЙњЪаГЁЧПСвЕФгеЛѓСІЃЌЪЙЕУЪРНчЖМАбФПЙтОлНЙгкжаЙњЪаГЁЃЌдкИФИяПЊЗХЖЬЖЬЕФМИЪЎФъЃЌжаЙњЯпРТжЦдьвЕЫљаЮГЩЕФХгДѓЩњВњФмСІШУЪРНчЙЮФПЯрПДЁЃАщЫцзХжаЙњЕчЯпЕчРТаавЕИпЫйЗЂеЙЃЌаТдіЦѓвЕЪ§СПВЛЖЯЩЯЩ§ЃЌаавЕећЬхММЪѕЫЎЦНЕУЕНДѓЗљЬсИпЃЌвВЮќв§СЫЮЊЪ§ВЛЩйЕФЭтзЪНјзЄжаЙњЁЃ

ЕчЯпЕчРТаавЕВњЦЗжжРржкЖрЃЌгІгУЗЖЮЇЪЎЗжЙуЗКЃЌЩцМАЕНЕчСІЁЂНЈжўЁЂЭЈаХЁЂжЦдьЕШаавЕЃЌгыЙњУёОМУЕФИїИіВПУХЖМУмЧаЯрЙиЁЃЕчЯпЕчРТЛЙБЛГЦЮЊЙњУёОМУЕФЁАЖЏТіЁБгыЁАЩёОЁБЃЌЪЧЪфЫЭЕчФмЁЂДЋЕнаХЯЂКЭжЦдьИїжжЕчЛњЁЂвЧЦїЁЂвЧБэЃЌЪЕЯжЕчДХФмСПзЊЛЛЫљВЛПЩШБЩйЕФЛљДЁадЦїВФЃЌЪЧЮДРДЕчЦјЛЏЁЂаХЯЂЛЏЩчЛсжаБивЊЕФЛљДЁВњЦЗЁЃгШЦфЯѓжаЙњетбљЕФПьЫйЗЂеЙжаЙњМвЃЌЛљДЁНЈЩшвдМАХфЬзЩшЪЉНЈЩшЕФХгДѓашЧѓВЛбдЖјгїЁЃ

2008-2015ФъШЋЧђН№ЪєОјдЕЕчЯпЕчРТЪаГЁЯћЗбСПЧщПі

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ

ЕчЯпЕчРТаавЕзїЮЊЛљДЁНЈЩшЕФжиЕуВПЗжжЎвЛЃЌЦфгІгУвВЗЖЮЇЙуРЋЁЃАќРЈЕчСІЯЕЭГЃКЕчСІЯЕЭГВЩгУЕФЕчЯпЕчРТВњЦЗжївЊгаМмПеТуЕчЯпЁЂЛуСїХХ(ФИЯп)ЁЂЕчСІЕчРТ(ЫмСЯЯпРТЁЂгЭжНСІРТ(ЛљБОБЛЫмСЯЕчСІЕчРТДњЬц)ЁЂЯ№ЬзЯпРТЁЂМмПеОјдЕЕчРТ)ЁЂЗжжЇЕчРТ(ШЁДњВПЗжФИЯп)ЁЂЕчДХЯпвдМАЕчСІЩшБИгУЕчЦјзАБИЕчЯпЕчРТЕШ;аХЯЂДЋЪфЯЕЭГЃКгУгкаХЯЂДЋЪфЯЕЭГЕФЕчЯпЕчРТжївЊгаЪаЛАЕчРТЁЂЕчЪгЕчРТЁЂЕчзгЯпРТЁЂЩфЦЕЕчРТЁЂЙтЯЫРТЁЂЪ§ОнЕчРТЁЂЕчДХЯпЁЂЕчСІЭЈбЖЛђЦфЫћИДКЯЕчРТЕШ;ЛњаЕЩшБИЁЂвЧЦївЧБэЯЕЭГЃКДЫВПЗжГ§МмПеТуЕчЯпЭтМИКѕЦфЫћЫљгаВњЦЗОљгагІгУЃЌЕЋжївЊЪЧЕчСІЕчРТЁЂЕчДХЯпЁЂЪ§ОнЕчРТЁЂвЧЦївЧБэЯпРТЕШЁЃ

зшШМЕчЯпЕчРТЭЈГЃПЩЗжЮЊвЛАузшШМЕчЯпЕчРТЁЂЕЭбЬЕЭТБзшШМЕчЯпЕчРТКЭЕЭбЬЮоТБзшШМЕчЯпЕчРТЁЃ

ФПЧАЮвЙњзшШМЕчЯпЕчРТВњЦЗвдКЌТБзшШМЮЊжї,етжжЕчЯпЕчРТдкШМЩеЪБЪЭЗХГіДѓСПЕФХЈбЬКЭИЏЪДадТБЛЏЮя,дьГЩШЫдБЩЫЭіВЂИЏЪДИїжжЩшБИ,МДЫљЮНЕФЁАЖўДЮджКІЁБЁЃЮЊДяЕНЕЭбЬЁЂЕЭЖОМАзшШМФПЕФ,ЙњФкЭтаэЖрГЇМвЖМжТСІгкЕЭбЬЕЭТБ,ЕЭбЬЮоТБзшШМВФСЯЕФПЊЗЂЁЃ

етРрВФСЯШМЩеЪБЗЂбЬСПЩй,ЪЭЗХГігаЖОЦјЬхЩй,МѕЩйЖдШЫЬхМАвЧЦїЩшБИЕФЩЫКІЁЃЙњЭтЗЂДяЙњМвЖдЕЭбЬЕЭТБЁЂЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЕФбаОПБШНЯдч,ММЪѕНЯГЩЪь,ЯждквбНјШыЪЕгУНзЖЮЁЃЮвЙњЖдЕЭбЬЕЭТБЁЂЬиБ№ЪЧЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЕФбаОППЊЗЂБШНЯЭэ,ФПЧАЮвЙњЖдЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЕФбаОПЛЙДІгкГѕЦк,гаЕФГЇМввбЩњВњГіЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯ,ЕЋДѓВПЗжДцдкЛњаЕадФмКЭМгЙЄадФмНЯВюЕФЮЪЬтЁЃ

ФПЧА,ЮвЙњЕФЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯжївЊвРРЕНјПк,МлИёАКЙѓ,гІгУЪмЕНвЛЖЈЕФЯожЦЁЃЫцзХЮвЙњОМУНЈЩшЕФПьЫйЗЂеЙ,ЖдАВШЋадФмвЊЧѓЕФЬсИп,ЖдЕЭбЬЮоТБзшШМЕчЯпЕчРТЕФашЧѓдНРДдНДѓ,ЙњФкжкЖрГЇМвЖММгДѓСІЖШЖдЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯНјаабажЦЁЃ

2002Фъ,ЙЋАВВПЗЂВМСЫЧПжЦадБъзМGA306-2001ЁЖзшШММАФЭЛ№ЕчРТ:ЫмСЯОјдЕзшШММАФЭЛ№ЕчРТЗжМЖКЭвЊЧѓЁЗ,ЖдФЭЛ№ЕчРТНјааСЫЗжМЖ,ВЂЖдФЭЛ№ЕчРТЕФЗЂбЬСПМАбЬЦјЖОадзїСЫОпЬхЕФЙцЖЈНјвЛВНЭъЩЦСЫЮвЙњзшШММАФЭЛ№ЕчРТЕФБъзМЬхЯЕ,ЖдЭЦЙуКЭгІгУзшШМЁЂИпаЇЁЂЮоЙЋКІЕФзшШМЁЂФЭЛ№ЕчРТЦ№ЕНвЛИіЭЦНјзїгУЁЃЕЭбЬЮоТБзшШМЩЯКЃЕчЯпЕчРТСЯЪЧНёКѓзшШМЕчЯпЕчРТЕФжиЕуЗЂеЙЗНЯђЁЃ

ФПЧАЮвЙњзшШМЕчЯпЕчРТВњЦЗвдКЌТБзшШМЮЊжїЃЌетжжЕчЯпЕчРТдкШМЩеЪБЪЭЗХГіДѓСПЕФХЈбЬКЭИЏЪДадТБЛЏЮяЃЌдьГЩШЫдБЩЫЭіВЂИЏЪДИїжжЩшБИЃЌМДЫљЮНЕФЁАЖўДЮджКІЁБЁЃЮЊДяЕНЕЭбЬЁЂЕЭЖОМАзшШМФПЕФЃЌЙњФкЭтаэЖрГЇМвЖМжТСІгкЕЭбЬЮоТБЃЌЕЭбЬЮоТБзшШМВФСЯЕФПЊЗЂЁЃетРрВФСЯШМЩеЪБЗЂбЬСПЩйЃЌЪЭЗХГігаЖОЦјЬхЩйЃЌМѕЩйЖдШЫЬхМАвЧЦїЩшБИЕФЩЫКІЁЃ

ЮвЙњЖдЕЭбЬЕЭТБЁЂЬиБ№ЪЧЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЕФбаОППЊЗЂБШНЯЭэЃЌФПЧАЮвЙњЖдЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЕФбаОПЛЙДІгкГѕЦкЃЌгаЕФГЇМввбЩњВњГіЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЃЌЕЋДѓВПЗжДцдкЛњаЕадФмКЭМгЙЄадФмНЯВюЕФЮЪЬтЁЃ

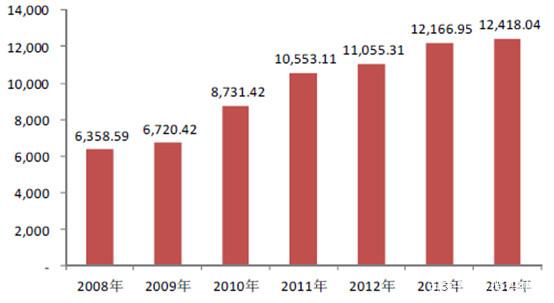

2008-2014 ФъЕчЯпЕчРТаавЕВњжЕМАеМЙњФкЩњВњзмжЕЕФБШжи

зЂЃК(1)вђЮДЙЋВМ2012-2014 ФъЕчЯпЕчРТаавЕЙЄвЕзмВњжЕЃЌЙЪгУЯњЪлВњжЕМЦЫу;

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ

ФПЧАЃЌЮвЙњЕФЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯжївЊвРРЕНјПкЃЌМлИёАКЙѓЃЌгІгУЪмЕНвЛЖЈЕФЯожЦЁЃЫцзХЮвЙњОМУНЈЩшЕФПьЫйЗЂеЙЃЌЖдАВШЋадФмвЊЧѓЕФЬсИпЃЌЖдЕЭбЬЮоТБзшШМЕчЯпЕчРТЕФашЧѓдНРДдНДѓЃЌЙњФкжкЖрГЇМвЖММгДѓСІЖШЖдЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯНјаабажЦЁЃЕЭбЬЮоТБзшШМЕчЯпЕчРТСЯЪЧНёКѓзшШМЕчЯпЕчРТЕФжиЕуЗЂеЙЗНЯђЁЃ

ЕчЯпЕчРТаавЕЮДРДЙЉЧѓЧїЪЦЗжЮі

ЁЁКЫЕчеОЕчРТЪаГЁЧАОАПДКУ

ЫфШЛШеБОКЫЪТЙЪЃЌгАЯьЙњФкКЫЕчЗЂеЙЃЌЕЋдчдкЮвЙњЁАЪЎвЛЮхЁБЙцЛЎКЭ2020ФъЕчСІЗЂеЙЕФЛљБОЗНеыЪЧЮЊЩюЛЏЬхжЦИФИяЃЌМгЧПЕчЭјНЈЩшЃЌДѓСІЗЂеЙПЩдйЩњФмдДЃЌгХЛЏЗЂеЙЫЎЕчЃЌЛ§МЋЗЂеЙКЫЕчЃЌвђЕижЦвЫЗЂеЙЬьШЛЦјЗЂЕчЃЌЛ§МЋЗЂеЙаТФмдДЗЂЕч,ЙсГЙЗЂеЙЕЭЬМОМУЃЌжиЪгЩњЬЌЛЗОГБЃЛЄЃЌМгДѓММЪѕИФдьСІЖШЃЌЬсИпФмдДаЇТЪЁЃАДееЦфЙцЛЎЃЌЕН2020ФъНЋЪЕЯж27ЁЋ40Иі1000езЭпКЫЕчЛњзщЃЌКЫЕчБШжиНЋДгФПЧАЕФ1.8%ЩЯЩ§ЕН4%ЃЌЩѕжСЬсИпЕН7%~8%ЁЃ

ЯжДњНЛЭЈгУЕчЯпЕчРТгІжиЕуЙизЂ

ЮЊгІЖдОМУЮЃЛњЃЌРЉДѓФкашЃЌЮвЙњеўИЎОозЪЭЖШыЛљДЁЩшЪЉНЈЩшЁЃЦфжаЃЌИпЫйЬњТЗЁЂГЧЪаЙьЕРНЛЭЈЁЂЯжДњЦћГЕЁЂНЂДЌКЭДѓаЭЗЩЛњЕШЪЧНёКѓЮвЙњжиЕуЗЂеЙЕФЯюФПЁЃетаЉЯжДњНЛЭЈЙЄОпжЦдьашвЊДѓСПЕчСІЁЂПижЦЁЂаХКХКЭвЧБэЕчРТЃЌШчЛњГЕГЕСОгУЯп;ЛњГЕГЕСОгУаХКХЦСБЮЕчРТЁЂМЦЫуЛњКЭЕчЙЄвЧЦїгУЕчРТ;ГЧЪаЙьЕРНЛЭЈжБСїЕчСІЕчРТ;ЦћГЕЕЭбЙЕчЯп;ЗЩЛњгУЯпКЭНЂДЌгУЮоТБЕЭбЬзшШМЕчРТЕШЁЃ

КЃЕзЕчРТашЧѓСПВЛЖЯдіГЄ

ЫцзХФПЧАШЋЧђЪЏгЭЁЂЬьШЛЦјФмдДШевцНєеХЃЌгЩТНЕиЕФПЊВЩПЊЪМДѓЙцФЃЕизЊЯђКЃбѓСьгђЃЌКЃбѓЪЏгЭЁЂЬьШЛЦјЙЄГЬЯюФПЙцФЃВЛЖЯРЉДѓЃЌашвЊДгТНЕиЯђКЃЩЯЪЏгЭЦНЬЈЁЂЦНЬЈгыЦНЬЈжЎМфНјааЕчСІЁЂЭЈбЖЕФДЋЪфМАММЪѕЪ§ОнЕФЗДРЁЁЂПижЦЃЌЪЙзлКЯКЃЕзЕчРТЕФашЧѓСПдкВЛЖЯдіГЄЁЃИљОнЮвЙњЪЏгЭЗЂеЙЙцЛЎЃЌЮвЙњКЃбѓЪЏгЭПЊЗЂНЋгРДвЛИіИпЫйЗЂеЙЦкЃЌНёКѓ5ФъНЋга1200вкдЊЭЖзЪгкКЃбѓЪЏгЭПЊЗЂЁЃ

дЄМЦ2010ЁЋ2020ФъМфЃЌЪЏгЭЦНЬЈЕФдіМгЫйЖШНЋБЃГждк8%~10%ЁЃЮвЙњЪЏгЭЦНЬЈЕФЪ§СП2008ФъдМЮЊ250ЬЈЃЌУПИіМШгаЪЏгЭЦНЬЈУПФъашвЊЮЌаогУЕФКЃЕззлКЯЕчРТдМ10kmЁЃЖјУПИіаТНЈЪЏгЭЦНЬЈЫљашвЊЕФКЃЕззлКЯЕчРТЕФСПдМЮЊ40kmЁЃ

Г§ЪЏгЭЦНЬЈашвЊДѓСПВЩгУКЃЕззлКЯЕчРТЭтЃЌЮвЙњЖдЕКгьЕФПЊЗЂРћгУЖдКЃЕззлКЯЕчРТЕФашЧѓвВВЛЖЯдіМгЃЌдйМгЩЯКЃЩЯЗчСІЗЂЕчЙЄГЬЯюФПЖдКЃЕззлКЯЕчРТЕФашЧѓЃЌзлКЯВтЫуЕКгьПЊЗЂКЭКЃЩЯЗчСІЗЂЕчЖдКЃЕззлКЯЕчРТЕФФъашЧѓЪ§СПдМЮЊ300ЙЋРяЁЃ

2008-2014 ФъЕчЯпЕчРТаавЕЪаГЁЙцФЃ(ЕЅЮЛЃКвкдЊ)

зЪСЯРДдДЃКЙЋПЊзЪСЯећРэ

ЬижжЕМЯпЙЉВЛгІЧѓ

ЬижжЕМЯпВЩЙКОпгаЕЅеХЖЉЕЅДѓЁЂНЛЛѕЦкНєЕФЬиЕуЃЌвЛИіНЯДѓЙЄГЬЕФВЩЙКСППЩДяЪ§ЭђЖжЁЃФПЧАЙњФкЬижжЕМЯпЩњВњЦѓвЕЕФВњФмОљНЯаЁЃЌвдТСКЯН№ЕМЯпЮЊР§ЃЌЩњВњЦѓвЕжївЊгаЧрЕКККРТЁЂЩЯКЃжаЬьТСЯпЁЂЮфККЕчРТЙЩЗнЙЋЫОКЭКМжнжаВпЕчРТЕШЮЊЪ§ВЛЖрЕФМИМвЃЌИїМвЦѓвЕФъВњФмНідМ5000ЁЋ10000ЖжЃЌЙЉЛѕЦкЮоЗЈТњзуЙЄГЬвЊЧѓЃЌжТЪЙКмЖрЙЄГЬВЛЕУВЛИФгУЦеЭЈЕМЯпЛђНјПкЁЃ

ЪЏгЭЦНЬЈЕчРТЙЉашШБПкНЯДѓ

ЪЏгЭЦНЬЈЕчРТЕФашЧѓЪ§СПгыЪЏгЭЦНЬЈЕФНЈЩшЪ§СПгажБНгЙиЯЕЃЌИїРрУПзљКЃЩЯЪЏгЭЦНЬЈЩЯЕчРТгУСПЮЊздЩ§ЪНЦНЬЈ150ЙЋРяЃЌАыЧБЪНЦНЬЈ180ЙЋРяЃЌВЩгЭЦНЬЈ200ЙЋРяЃЌЩњВњЦНЬЈ200ЙЋРяЃЌЩњЛюЦНЬЈ100ЙЋРяЁЃ2008ФъЮвЙњаТНЈЁЂЮЌаоКЃЩЯЪЏгЭЦНЬЈашвЊИїРрЕчРТ10000ЙЋРяЃЌ2009ФъНЋДяЕННќ16000ЙЋРяЁЃдЄМЦЕН2020ФъНЋГЌЙ§25000ЙЋРяЁЃ

ЛЗБЃЕчРТгІгУвбГЩЙњМЪЧїЪЦ

ЮвЙњББОЉЁЂЩЯКЃЕШжиЕуГЧЪавбУїШЗЙцЖЈЃКживЊНЈжўНћжЙЪЙгУОлТШввЯЉЕчЯпЕчРТЃЌвдБмУтЛ№джЗЂЩњЪБДѓСПХЈбЬЁЂТШЦјЃЌдьГЩИќЖрШЫдБЩЫЭіЃЌВЩгУЮоТБЕЭбЬНЛСЊОлЯЉЬўОјдЕЕчЯпЕчРТвбГЩЮЊетаЉЕиЧјЕФЕиЗНЗЈЙцЃЌЫцзХЛЗБЃвтЪЖЕФдіМгЃЌетРрЯпЕФгІгУЛсж№ВНРЉДѓЁЃ

ЫцзХХЗУЫАфВМROHSжИСюЃЌЩњЬЌЛЗБЃЕчЯпЕчРТЕФбаЗЂКЭДѓЙцФЃВЩгУвбГЩЮЊЙњМЪЧїЪЦЁЃФПЧАЙњФкЭтзшШМЁЂЗРЛ№ЕчРТгІгУвбРЉДѓЕНКмЖрСьгђЃЌШчПѓгУЁЂЭЈгУЯ№ЬзЕчРТЁЂЕчЬнЕчРТЁЂМвгУЕчЦїгУЯпРТОљгаВЛЭЌГЬЖШзшШМвЊЧѓЁЃ

ЕчЯпЕчРТаавЕЮДРДЕФЗЂеЙЛсГЪЯжЪВУДЬЌЪЦ

ЕчЯпЕчРТаавЕЪЧЮвЙњОМУНЈЩшживЊЕФХфЬзВњвЕЃЌЙуЗКгІгУгкЙњУёОМУИїИіСьгђЃЌЕчЯпЕчРТЪЧЪфЫЭЕчФмЁЂДЋЕнаХЯЂКЭжЦдьИїжжЕчЛњЁЂЕчЦїЁЂвЧБэЁЂЦћГЕЁЂЛњДВЕШЩшБИЫљВЛПЩШБЩйЕФЛљДЁЦїВФЃЌЕчЯпЕчРТЮЊЕчСІаавЕКЭЭЈаХВњвЕЬсЙЉЛљДЁЩшЪЉЃЌеМОнзХжаЙњЕчЙЄаавЕЫФЗжжЎвЛЕФВњжЕЃЌЪЧЛњаЕЙЄвЕжаНіДЮгкЦћГЕаавЕЕФЕкЖўДѓВњвЕЃЌдкЙњУёОМУжаеМОнживЊЕиЮЛЁЃНќФъРДЃЌЮвЙњОМУГжајПьЫйЗЂеЙЃЌГЧЪаЛЏНјГЬЕФЭЦНјЃЌДѓаЭЕчеОЁЂЮїЕчЖЋЫЭЁЂЕчЭјИФдьЕШжиДѓЙЄГЬЕФНЈЩшЃЌЖМдЄЪОзХЕчЯпЕчРТаавЕОпгаНЯГЄЕФОАЦјжмЦкЃЌвђДЫЕчЯпЕчРТаавЕвВЫцжЎНЋБЃГжНЯИпЕФдіГЄЫйЖШЁЃ

ЮвЙњЯпРТЪаГЁЕФашЧѓЛЙНЋГжајдіГЄЁЃвЛЪЧЫцзХаТаЭФмдДВњвЕЕФбИЫйЗЂеЙЃЌЗчЕчЁЂКЫЕчЕШЧхНрФмдДгРДПеЧАЕФНЈЩшжмЦкЃЌЮвЙњЬижжЕчРТЕФЪаГЁЙцФЃЮЊУПФъ400-500вкдЊЃЌеМЙњФкЯпРТЪаГЁзмЙцФЃЕФ20%-30%ЃЌЖјЕБЧАжаЙњЫљашЕФИпЕЕЕчРТМИКѕШЋВПвРРЕНјПк;ЖўЪЧЭЈаХЫљгУЕФЭаОЖдНЪЕчРТдкНёКѓ10ФъШдНЋЪЧПэДјгУЛЇЯпЕФжїНЧЃЌБОЮФгЩЯпРТеаЦИЭјећРэЗЂВМЃЁЯпРТеаЦИЭјзЈзЂгкЕчЯпЕчРТаавЕЕФЧѓжАеаЦИЭјеОЃЁдЄМЦМИФъФкЃЌЕчЛАЕчРТЯњЪлНЋГіЯжЕкЖўДЮ**ЃЌФъЯњЪлСПгаПЩФмЛжИДЕН7000Эђ-8000ЭђЙЋРяЃЌГЪЮШжагаЩ§ЕФЧїЪЦ;Ш§ЪЧЫфШЛЕчзгЯпВФЙњФкЪаГЁдкКъЙлЩЯЙЉДѓгкЧѓЃЌЕЋдкЦЗжжЁЂЙцИёКЭЬиЪтадФмЩЯЛЙВЛФмТњзуВЪЕчаавЕЕФашвЊ;ЫФЪЧЕчСІЕчРТзмВњжЕЕФ25%ЃЌФъВњжЕНќ400вкдЊЃЌЪЧвЛИіКмДѓЕФЪаГЁЃЌЖјЧвЕчСІЕчРТЕФЪаГЁШнСПЛЙдквдУПФъ 8%-9%ЕФдіГЄТЪдіГЄЁЃ

ЫцзХЮвЙњОМУЕФПьЫйЗЂеЙЃЌИїжжЬиЪтГЁЫљЪЪгУЕФОпгаЖРЬиадФмКЭЬиЪтНсЙЙЕФЬижжЕчЯпЕчРТЕФашЧѓШевцдіМгЃЌЯрЖдгкЦеЭЈЕчЯпЕчРТЖјбдЃЌОпгаММЪѕКЌСПИпЁЂЪЪгУЬѕМўНЯбЯИёЁЂХњСПНЯаЁЁЂИНМгжЕИпЕФЬиЕуЃЌЦфММЪѕвЊЧѓЪЧЃКзшШМЁЂВЛКЌТБЫиЁЂВЛВњЩњЖОадКЭИЏЪДадЦјЬхЁЂВЛКЌЧІЕШжиН№ЪєЁЂвзгкЛиЪеРћгУЕШЃЌЙуЗКгІгУгкаТФмдДЗЂЕчЁЂЕчЦјЛЏЬњТЗКЭГЧЪаЙьЕРНЛЭЈЁЂНЂДЌМАКЃЩЯЪЏгЭПЊВЩЁЂПѓВиПЊЗЂЁЂИпВуНЈжўДѓТЅЁЂживЊОќЪТЩшЪЉЕШЃЌФПЧАЙњФквЕжаЕчРТ80%вдЩЯашвЊНјПкЃЌЮвЙњЕФЩњВњММЪѕЫЎЦННЯЕЭЃЌЬиБ№ЪЧвЛаЉжаИпЖЫЬижжЕчРТЃЌЙњФкЕФЩњВњФмСІКЭЙЉИјСПдЖдЖВЛФмТњзуЪЕМЪашЧѓСПЃЌНќМИФъЮвЙњЬижжЕчРТЕФНјПкСПдіГЄТЪОљдк20%вдЩЯЃЌЫцзХЮвЙњЬижжЕчРТжЦдьФмСІЕФВЛЖЯЬсИпЃЌДцдкНјПкЬцДњЕФЧїЪЦЁЃЬижжЕчРТгІгУаавЕЗЧГЃЙуЗКЃЌгШЦфЫцзХаТММЪѕЗЂеЙНЋВњЩњааЕФгІгУСьгђЃЌвђДЫЬижжЕчРТаавЕгаНЯЮЊЙуРЋЕФЧАОАЁЃ

аавЕОКељИёОж

1ЁЂЫцзХЙњУёОМУНсЙЙЕФВЛЖЯЕїећКЭЙњМвЯрЙиВњвЕеўВпЕФв§ЕМТфЪЕЃЌЕчЯпЕчРТаавЕвВж№ВНгХЛЏКЭаЮГЩСЫН№зжЫўаЭЕФЪаГЁНсЙЙЁЃОЙ§ЁАЪЎЮхЁБЁАЪЎвЛЮхЁБНќЪЎФъЪБМфЕФЗЂеЙЃЌЕчЯпЕчРТаавЕАщЫцзХЕчСІЁЂЪЏгЭЁЂЭЈбЖЁЂвБН№ЕШаавЕЕФЗЂеЙж№НЅаЮГЩСЫгыТЂЖЯаЭЦѓвЕЁЂВњвЕеўВпДйНјЗЂеЙЕФЙЄвЕЦѓвЕЯрХфЬзЕФЯИЗжЪаГЁЁЃаЮГЩСЫвЛВПЗжжаИНМгжЕЕФЙцФЃЛЏЪаГЁКЭИќИпИНМгжЕЕФаЁжкЛЏЪаГЁЃЌЦфВњЦЗЖрвдЬижжЕчРТЮЊжїЁЃЬижжЕчРТЪаГЁОпгаММЪѕКЌСПИпЁЂНјШыУХМїИпЁЂВњЦЗИНМгжЕИпЕШЬиЕуЃЌЙњФкгаЪЕСІВЮгыЕФИпЖЫЪаГЁОКељЕФЦѓвЕЪ§СПВЂВЛЖрЃЌЦѓвЕМЏжаЖШЯрЖдНЯИпЁЃ

ЁЁ2ЁЂНсЙЙЗЂеЙЪЇКтЃЌВЛЭЌЯИЗжСьгђОКељИёОжВювьНЯДѓ

ЯжНзЖЮЮвЙњЕчЯпЕчРТаавЕВњЦЗНсЙЙНЯЮЊЭЛГіЕФЮЪЬтЪЧЦеЭЈЕчРТВњЦЗЙЉгІгагрЃЌИпЖЫВњЦЗЙЉгІВЛзуЃЌВњЦЗНсЙЙадУЌЖмЭЛГіЁЃдкжаЕЭбЙЕчЯпЕчРТЪаГЁСьгђЃЌМЏжаСЫЙњФкОјДѓВПЗжЕФЕчЯпЕчРТЦѓвЕЃЌвђММЪѕКЌСПЕЭЃЌЩњВњЦѓвЕжкЖрЃЌВњФмбЯжиЙ§ЪЃЁЃдкИпбЙЁЂГЌ(Ьи)ИпбЙЕчРТЪаГЁСьгђЃЌвђММЪѕвЊЧѓИпЃЌашвЊалКёЕФзЪН№ЪЕСІЃЌгШЦфЪЧГЌ (Ьи)ИпбЙЕчРТЙњФкгааЇЙЉИјВЛзуЃЌИпММЪѕЁЂИпИНМгжЕВњЦЗМАЙњФкЮДаЮГЩХњСПВњЦЗШдашНјПкЁЃФПЧАЃЌдкИпбЙЁЂГЌ(Ьи)ИпбЙНЛСЊЕчРТСьгђжаЃЌ500kVМАвдЩЯЕФНЛСЊЕчРТжївЊвРРЕНјПкЁЂЙњФкКЯзЪЦѓвЕКЭМИМвДѓаЭЦѓвЕЬсЙЉЃЌОКељЯрЖдНЯЛКЃЌРћШѓЫЎЦННЯИпЁЃЕЋЫцзХНќМИФъжаЙњОМУЕФПьЫйЗЂеЙКЭВЛЖЯЬсИпЕФЕчЯпЕчРТашЧѓЃЌЪРНчХХУћЧАСаЕФжЦдьЩЬШчвтДѓРћЦеюЃЫЙТќЁЂЗЈЙњФЭПЫЩЕШОљвбЖРзЪЛђКЯзЪЕФаЮЪННјШыжаЙњЪаГЁЃЌЪЙЕУаавЕОКељМгОчЁЃ

дкЬижжЕчРТЪаГЁСьгђЃЌвђашвЊТњзуЬиЪтЕФЪЙгУЛЗОГЁЂЗѓЩшЗНЪНЁЂдЫааЬѕМўМАзЈЯюЙІФмЕШвЊЧѓЃЌвђДЫдкЕчРТЕФНсЙЙЁЂОјдЕКЭЛЄЬзЕФВФСЯЕШЗНУцгаЬиЪтЕФвЊЧѓЃЌММЪѕКЌСПвЊЧѓИпЃЌИїСьгђЛљБОЩЯЖМгаНЯИпЕФзМШызЪжЪвЊЧѓЃЌвђДЫЃЌВњЦЗИНМгжЕвВБШНЯИпЃЌРћШѓЫЎЦНЯрЖдНЯИпЃЌЦфУЋРћТЪЕШжИБъОљИпгкаавЕЦНОљЫЎЦНЁЃ

3ЁЂВњвЕМЏШККЭВњвЕЩњВњЛљЕиГѕВНаЮГЩ

гыЪаГЁЗжВМЧјгђадУїЯдвЛжТЃЌдкЛЊЖЋЁЂЛЊББЕШВњвЕМЏжаЕФЧјгђФквбаЮГЩСЫШєИЩИіОпгавЛЖЈЬиЩЋЕФВњвЕМЏШККЭВњЦЗЩњВњЛљЕиЃЌШчЛЊЖЋЕиЧјНЫевЫаЫЕФЕчСІЕчРТЦѓвЕШКЁЂНЫеЮтНКЭеуНИЛбєЕФЭЈаХЕчРТЦѓвЕШКЁЂеуНСйАВЕФЩфЦЕЕчРТЦѓвЕШКЁЂАВЛеЮоЮЊЕФЬижжЕчРТЦѓвЕШКЃЌЙуЖЋжщШ§НЧЕиЧјЕФЙуЖЋЖЋнИЕчзгЯпРТЦѓвЕШКЁЃ

optoelectrical cable - ЙтЕчИДКЯЕчРТ ЃЈ4ЃЉ ЭЖЫп

14